Circulaire 2026/C/8 : la fin silencieuse de plusieurs avantages fiscaux fédéraux

Analyse fiscale , Belgique, exercice d’imposition 2026

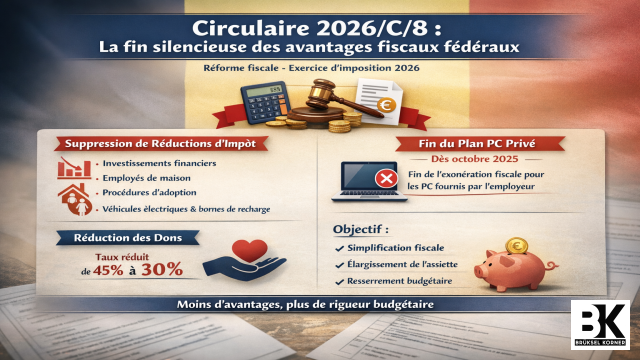

La circulaire 2026/C/8, publiée par le SPF Finances le 6 janvier 2026, s’inscrit dans une logique assumée de simplification fiscale et de resserrement budgétaire. Derrière un discours technique, le texte opère en réalité une réduction nette du nombre d’avantages fiscaux fédéraux accordés aux particuliers, tout en modifiant certains mécanismes encore jugés trop coûteux ou administrativement lourds.

Une suppression en cascade de réductions d’impôt

À partir de l’exercice d’imposition 2026, plusieurs réductions d’impôt disparaissent purement et simplement. Sont concernées les incitations liées aux investissements financiers spécifiques (moins-values sur parts de pricaf privées, fonds de développement), mais aussi des mécanismes à dimension sociale ou sociétale, tels que les dépenses pour un employé de maison, une procédure d’adoption, ou encore les primes d’assurance protection juridique.

Les incitants liés à la transition énergétique individuelle sont également visés. Les réductions d’impôt pour l’achat d’un véhicule électrique, l’installation d’une borne de recharge ou certaines dépenses connexes sont définitivement abandonnées, confirmant le recentrage des politiques climatiques sur des leviers réglementaires et régionaux plutôt que fiscaux au niveau fédéral.

Fin de l’exonération du plan PC privé

Autre signal clair : la suppression de l’exonération fiscale de l’intervention de l’employeur dans un plan PC privé. À partir du 1er octobre 2025, cet avantage disparaît, y compris les anciens régimes transitoires. Le message est sans ambiguïté : les avantages périphériques liés au pouvoir d’achat via l’employeur ne constituent plus une priorité fiscale fédérale.

Les dons toujours encouragés, mais moins généreusement

La seule mesure maintenue concerne les libéralités, mais avec un rendement fiscal nettement réduit. Le taux de la réduction d’impôt passe de 45 % à 30 % à partir de l’exercice 2026. Si l’incitation au don subsiste, son attractivité fiscale est clairement revue à la baisse, ce qui pourrait affecter le financement de nombreuses associations et fondations.

Une logique budgétaire plus qu’idéologique

Au-delà des dispositifs techniques, la circulaire traduit une orientation de fond : réduction des niches, simplification administrative, élargissement de l’assiette fiscale. L’État fédéral privilégie une fiscalité plus neutre, moins orientée vers des comportements individuels, au prix toutefois d’un affaiblissement ciblé de certains soutiens sociaux, numériques et environnementaux.

La circulaire 2026/C/8 ne constitue donc pas une réforme spectaculaire, mais elle marque une rupture discrète : celle d’un fédéral qui renonce progressivement aux incitants fiscaux comme outil de politique publique, au profit d’un cadre plus contraint, plus lisible et plus budgétairement soutenable.

Circulaire 2026/C/8 – Résumé ultra-synthétique

Objectif : simplification fiscale et suppression de niches fédérales

Entrée en vigueur : exercice d’imposition 2026

Supprimés :

Réductions IPP pour :

pertes sur PRICAF privées

véhicules électriques (particuliers)

fonds de développement

employé de maison

procédures d’adoption

assurance protection juridique

bornes de recharge

Exonération plan PC privé (intervention employeur) supprimée dès 01.10.2025

Modifié :

Libéralités : réduction d’impôt abaissée de 45 % à 30 %

Logique d’ensemble :

Fin des incitants ciblés

Allègement administratif

Élargissement de l’assiette fiscale

Recentrage budgétaire fédéral

Source : SPF Finances – Circulaire 2026/C/8 (06.01.2026)

https://www.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/88789e2d-905f-4c36-b256-eea8872b2764#_6._R%C3%A9duction_d_imp%C3%B4t

Circulaire 2026/C/8 relative à la suppression et à la modification de certains avantages fiscaux fédéraux.

Suppression de certaines réductions d’impôt fédérales et de l’exonération pour l’intervention de l’employeur dans un plan PC privé.

Modification du taux de la réduction d’impôt pour libéralités à partir de l’exercice d’imposition 2026.

impôt des personnes physiques ; revenus exonérés ; réduction d’impôt ; réduction pour libéralités ; pricaf ; véhicule électrique ; borne de recharge ; fonds de développement ; employé de maison ; procédure d'adoption ; assurance protection juridique ; plan PC privé

SPF Finances, 06.01.2026

Administration générale de la Fiscalité – Impôt des personnes physiques

Table des matières

2. Réduction d’impôt pour les dépenses faites en vue d'acquérir un véhicule électrique

3. Réduction d'impôt pour les dépenses consacrées à un fonds de développement

4. Réduction d'impôt pour les rémunérations d'un employé de maison

5. Réduction d’impôt pour les dépenses exposées dans le cadre d'une procédure d'adoption

6. Réduction d’impôt pour primes pour une assurance protection juridique

7. Réduction d'impôt pour les dépenses exposées pour l'installation d'une borne de recharge

9. Diminution du taux de la réduction d'impôt pour libéralités

I. Introduction

1. Dans le cadre de la simplification de la déclaration fiscale, le gouvernement fédéral supprime les réductions d'impôt suivantes à partir de l’exercice d’imposition 2026 :

- réduction d'impôt pour les moins-values sur des actions ou parts d'une pricaf privée actées à l'occasion du partage total de l'avoir social de la pricaf privée ;

- réduction d’impôt pour les dépenses faites en vue d'acquérir un véhicule électrique ;

- réduction d'impôt pour les dépenses consacrées à un fonds de développement ;

- réduction d'impôt pour les rémunérations d'un employé de maison ;

- réduction d’impôt pour les dépenses exposées dans le cadre d'une procédure d'adoption ;

- réduction d’impôt pour primes pour une assurance protection juridique ;

- réduction d'impôt pour les dépenses exposées pour l'installation d'une borne de recharge.

2. Dans le cadre de la simplification de la déclaration fiscale, l’exonération pour l’intervention de l'employeur dans le cadre d’un plan PC privé est également supprimée. Cette suppression concerne les interventions faites à partir du 01.10.2025.

3. Enfin, le gouvernement réduit le taux de la réduction d'impôt pour les libéralités à partir de l’exercice d’imposition 2026.

II. Commentaire

1. Réduction d'impôt pour les moins-values sur des actions ou parts d'une pricaf privée actées à l'occasion du partage total de l'avoir social de la pricaf privée

4. Avant la suppression, cette réduction d’impôt était visée à l’art. 14526/1, du Code des impôts sur les revenus 1992 (CIR 92), qui était rédigé comme suit :

§ 1. Il est accordé une réduction d'impôt pour les moins-values sur des actions ou parts d'une pricaf privée visée à l'article 298 de la loi du 19 avril 2014 relative aux organismes de placement collectif alternatifs et à leurs gestionnaires, constituée à partir du 1er janvier 2018, actées dans le chef du contribuable pendant la période imposable à l'occasion du partage total de l'avoir social de la pricaf privée.

La moins-value actée est égale à la différence positive entre, d'une part, le capital sur les actions ou parts de la pricaf privée qui a été libéré par le contribuable et, d'autre part, les sommes perçues par le contribuable à l'occasion du partage total de l'avoir social de la pricaf privée, augmentées des dividendes précédemment perçus de la pricaf privée par le contribuable.

La réduction d'impôt n'est pas applicable aux moins-values actées sur des actions ou parts pour lesquelles une réduction d'impôt visée à l'article 14526 ou 14527 a été accordée, ni aux moins-values qui résultent d'un partage partiel de l'avoir social.

§ 2. Les moins-values visées au paragraphe 1er ne sont prises en considération pour la réduction d'impôt qu'à concurrence d'un montant de 25.000 euros par période imposable. Ce montant n'est pas indexé conformément à l'article 178.

La réduction d'impôt est égale à 25 % des moins-values à prendre en considération.

§ 3. Le Roi détermine la manière d'apporter la preuve que les moins-values répondent aux conditions visées au paragraphe 1er.

5. La réduction d'impôt précitée n’est plus accordée à partir de l’exercice d’imposition 2026 (1).

(1) Art. 63 et 90, al. 4, de la loi du 18.12.2025 portant des dispositions diverses (MB 30.12.2025 – Numac : 2025009647)(ci-après, L 18.12.2025).

A partir de l’exercice d’imposition 2026, les pricafs privées concernées ne doivent donc plus établir les attestations en la matière.

2. Réduction d’impôt pour les dépenses faites en vue d'acquérir un véhicule électrique

6. Avant la suppression, cette réduction d’impôt était visée à l’art. 14528, CIR 92, qui était rédigé comme suit :

§ 1. Il est accordé une réduction d'impôt pour les dépenses effectivement payées pendant la période imposable en vue d'acquérir à l'état neuf une voiture, une voiture mixte ou un minibus ou une motocyclette, un tricycle ou un quadricycle tels que ces véhicules sont définis par la réglementation relative à l'immatriculation des véhicules à moteur, à condition:

a) qu'ils soient propulsés exclusivement par un moteur électrique;

b) qu'ils soient aptes à transporter au minimum deux personnes;

c) que leur conduite nécessite la possession d'un permis de conduire belge valable pour des véhicules de catégories A ou B ou d'un permis de conduire européen ou étranger équivalent.

La réduction d'impôt n'est pas applicable aux dépenses qui entrent en considération pour l'application de la réduction sur facture visée à l'article 147 de la loi-programme du 27 avril 2007 tel qu'il existait avant d'être abrogé par l'article 70 de la loi du 28 décembre 2011.

En cas d'acquisition d'une motocyclette, d'un tricycle ou d'un quadricycle, la réduction d'impôt est égale à 15 % de la valeur d'acquisition, avec un maximum de:

- 3.280 euros (montant de base) en cas d'acquisition d'un quadricycle;

- 2.000 euros (montant de base) en cas d'acquisition d'une motocyclette ou d'un tricycle.

La réduction d'impôt est, pour les dépenses payées durant les années 2010 à 2012, égale à 30 % de la valeur d'acquisition, avec un maximum de 6.500 euros (montant de base), en cas d'acquisition d'une voiture, une voiture mixte ou un minibus propulsé exclusivement par un moteur électrique.

Lorsqu'une imposition commune est établie, la réduction d'impôt est répartie proportionnellement en fonction du revenu imposé conformément à l'article 130 de chaque conjoint dans l'ensemble des revenus des deux conjoints imposés conformément à l'article 130.

§ 2. Le Roi détermine les modalités d'application de la réduction d'impôt ainsi que la manière d'apporter la preuve que le véhicule répond aux conditions prescrites.

§ 3. La réduction d'impôt visée au paragraphe 1er n'est pas applicable lorsque le contribuable perçoit (...) un budget mobilité en application de la loi du 17 mars 2019 concernant l'instauration d'un budget mobilité, au cours de la même période imposable.

7. La réduction d'impôt précitée n’est plus accordée à partir de l’exercice d’imposition 2026 (2).

(2) Art. 64 et 90, al. 4, L 18.12.2025.

Bien que la réduction d’impôt pour les dépenses réalisées en vue de l’acquisition de voitures, voitures mixtes et minibus électriques soit formellement supprimée à partir de l’exercice d’imposition 2026 par la L 18.12.2025, cette réduction d’impôt n’est dans la pratique plus applicable aux dépenses payées à partir de 2013. L'art. 14528, § 1er, al. 4, CIR 92, prévoyait en effet que seules les dépenses payées entre 2010 et 2012 étaient prises en considération pour ces véhicules.

La réduction d’impôt qui était encore possible dans la pratique concernait donc uniquement les dépenses pour l’acquisition d’une moto, d’un tricycle ou d’un quadricycle électrique neuf qui respectait les conditions requises.

3. Réduction d'impôt pour les dépenses consacrées à un fonds de développement

8. Cette réduction d’impôt était visée à l’art. 14532, CIR 92, qui était rédigé comme suit avant la modification légale :

§ 1. En cas de souscription d'actions nominatives émises par un fonds de développement agréé, tel que visé dans la loi du 1er juin 2008 instaurant une réduction d'impôt pour les participations sous la forme d'actions dans des fonds de développement du microfinancement dans les pays en développement et fixant les conditions d'agrément en tant que fonds de développement, il est accordé une réduction d'impôt pour les sommes versées pendant la période imposable pour leur acquisition.

Les sommes versées doivent réellement s'élever à un minimum de 250 euros (montant de base).

La réduction d'impôt est accordée aux conditions et modalités suivantes:

1° les actions doivent, sauf en cas de décès, rester en la possession du souscripteur pendant au moins 60 mois sans interruption;

2° en cas de cession pendant la période de 60 mois, le nouveau possesseur n'a pas droit à la réduction d'impôt;

3° en cas de décès du souscripteur, la réduction d'impôt obtenue antérieurement est maintenue;

4° le souscripteur produit, à l'appui de sa déclaration à l'impôt des personnes physiques, le document visé au paragraphe 3.

La réduction d'impôt est égale à 5 % des paiements réellement faits, avec un maximum de 210 euros (montant de base) par période imposable.

Chaque conjoint a droit à la réduction, si les actions sont émises à son nom propre.

§ 2. Lorsque la condition visée au paragraphe 1er, alinéa 2, 1°, n'a pas été observée durant une des années suivant l'année de versement parce que le souscripteur a cédé les actions dans les 60 mois suivant leur acquisition, l'impôt total afférent aux revenus de cette année est majoré d'un montant correspondant à autant de fois un soixantième de la réduction d'impôt réellement obtenue conformément au paragraphe 1er, qu'il reste de mois entiers jusqu'à l'expiration du délai de 60 mois.

§ 3. Chaque fonds de développement agréé établit annuellement un document et en envoie, avant le 31 mars de l'exercice d'imposition, un exemplaire au souscripteur et un autre au service de taxation dont celui-ci dépend, et qui reprend:

- pour l'année d'acquisition: les sommes donnant droit à la réduction et le montant de la réduction à appliquer, ainsi que la confirmation que les actions sont toujours en possession du souscripteur au 31 décembre de l'année concernée;

- pour l'année de décès du souscripteur: le montant attribué aux ayants droit;

- pour l'année d'expiration du délai de 60 mois: selon le cas, la confirmation que les actions soit sont restées en possession du souscripteur jusqu'à la fin du délai, soit ont fait l'objet d'une cession avant l'expiration du délai avec mention des mois non encore expirés qui entrent en ligne de compte pour le calcul de la reprise de la réduction;

- pour l'année de la cession: lorsque celle-ci a lieu au cours d'une année qui précède celle de l'expiration du délai de 60 mois le nombre de mois non encore expirés qui entrent en ligne de compte pour le calcul de la reprise de la réduction.

9. La réduction d'impôt précitée n'est plus accordée à partir de l’exercice d’imposition 2026 (3). Le premier paragraphe de l’art. 14532, CIR 92, a été supprimé en conséquence.

(3) Art. 65, 1°, et 90, al. 4, L 18.12.2025.

10. La réduction d’impôt pouvait donc être accordée pour la dernière fois lors de l’exercice d’imposition 2025.

Vu le délai de détention des actions de 60 mois (minimum) sans interruption, la reprise (partielle) de la réduction d’impôt perçue reste toutefois encore possible jusqu'à l'exercice d'imposition 2030 inclus (4).

(4) Art. 65, 2° et 90, al. 4, L 18.12.2025.

Les fonds de développement agréés doivent donc continuer de délivrer annuellement les documents visés à l'art. 14532, § 3, CIR 92, dans le cadre du maintien de la réduction d'impôt, y compris après l'abrogation de l'art. 14532, § 1, CIR 92, et ce jusqu’au plus tard le 30.03.2030 inclus (pour les contribuables ayant souscrit des actions durant l’exercice d’imposition 2025) (5).

(5) Art. 65, 3° et 90, al. 4, L 18.12.2025.

L'art. 14532, CIR 92, sera par la suite abrogé dans son intégralité à partir de l'exercice d’imposition 2031 (6).

(6) Art. 66 et 90, al. 8, L 18.12.2025.

4. Réduction d'impôt pour les rémunérations d'un employé de maison

11. Avant la suppression, cette réduction d’impôt était visée à l’art. 14534, CIR 92, qui était rédigé comme suit :

Il est accordé une réduction d'impôt pour les rémunérations qui sont effectivement payées ou attribuées pendant la période imposable à un employé de maison, y compris les cotisations relatives à celles-ci qui sont dues en vertu de la législation sociale.

La réduction d'impôt est accordée aux conditions suivantes:

1° les rémunérations atteignent au moins 2.450 euros (montant de base) par période imposable et sont soumises au régime de la sécurité sociale;

2° l'employé de maison est, au moment de son engagement et depuis six mois au moins, admis à bénéficier d'une indemnité en tant que chômeur complet ou d'une allocation à titre de minimum de moyens d'existence;

3° au moment de l'engagement, le contribuable s'inscrit auprès de l'Office national de la sécurité sociale en qualité d'employeur de personnel domestique et cette inscription est la première en cette qualité depuis le 1er janvier 1980;

4° seules les rémunérations d'un seul employé de maison sont prises en considération.

Les conditions prévues à l'alinéa 2, 2° et 3°, ne s'appliquent pas, lorsqu'au 1er juillet 1986, le contribuable occupait déjà un employé de maison depuis un an au moins.

Après la rupture du contrat de travail, la réduction d'impôt pour des rémunérations d'un employé de maison répondant à la condition de l'alinéa 2, 2°, continue à être octroyée lorsque le contribuable engage, dans les trois mois, un autre employé de maison qui répond à ces conditions.

Le montant pour lequel la réduction d'impôt est accordée est égal à 50 % des rémunérations payées ou attribuées au cours de la période imposable et ne peut excéder 5.000 euros (montant de base) par période imposable.

La réduction d'impôt est égale à 30 % du montant qui peut être prise en compte.

Lorsqu'une imposition commune est établie, la réduction d'impôt est répartie proportionnellement en fonction du revenu imposé conformément à l'article 130 de chaque conjoint dans l'ensemble des revenus des deux conjoints imposés conformément à l'article 130.

12. La réduction d'impôt précitée n’est plus accordée à partir de l’exercice d’imposition 2026 (7).

(7) Art. 68 et 90, al. 4, L 18.12.2025.

5. Réduction d’impôt pour les dépenses exposées dans le cadre d'une procédure d'adoption

13. Avant la suppression, cette réduction d’impôt était visée à l’art. 14548, CIR 92, qui était rédigé comme suit :

Une réduction d'impôt est accordée pour les dépenses faites par le contribuable dans le cadre d'une procédure d'adoption dans laquelle un service d'adoption agréé intervient.

Par dépenses faites dans le cadre d'une procédure d'adoption, l'on entend:

1° dans le cas d'une adoption nationale:

a) des dépenses relatives à la procédure d'aptitude;

b) des dépenses pour les frais facturés par un service d'adoption agréé;

2° dans le cas d'une adoption internationale:

a) des dépenses relatives à la procédure d'aptitude;

b) des dépenses pour les frais facturés par un service d'adoption agréé en Belgique;

c) à condition que l'adoption soit reconnue en Belgique ou ait été prononcée par jugement, des dépenses pour des frais de dossier dans le pays d'origine de l'enfant adopté;

d) à condition que l'adoption soit reconnue en Belgique ou ait été prononcée par jugement, des dépenses pour un voyage aller-retour du parent adoptif, le cas échéant des deux parents adoptifs, vers le pays d'origine de l'enfant adopté et les frais de transport de l'enfant adopté vers le lieu de résidence du parent adoptif ou des parents adoptifs.

e) à condition que l'adoption soit reconnue en Belgique ou ait été prononcée par jugement, des dépenses pour le séjour du parent adoptif, le cas échéant des deux parents adoptifs, dans le pays d'origine de l'enfant adopté.

La réduction d'impôt est accordée durant la période imposable au cours de laquelle la procédure d'adoption est terminée, pour les dépenses faites au cours de cette période imposable et des cinq périodes imposables précédentes.

La réduction d'impôt est égale à 20 % des dépenses prises en compte. Elle ne peut s'élever à plus de 4.000 euros (montant de base) par procédure d'adoption. Lorsque la procédure d'adoption est introduite par deux contribuables, ce montant maximum est limité à la moitié dans le chef de chacun de ces contribuables.

Lorsqu'une imposition commune est établie, la réduction d'impôt est répartie proportionnellement en fonction du revenu imposé conformément à l'article 130 de chaque conjoint dans l'ensemble des revenus imposés conformément à l'article 130 des deux conjoints.

Le Roi fixe les conditions plus précises auxquelles les dépenses visées à l'alinéa 2 doivent satisfaire pour donner droit à la réduction d'impôt. Il peut fixer un montant maximum par jour pour les dépenses pour le séjour visées à l'alinéa 2, e, par pays d'origine ou par groupe de pays d'origine. Le Roi détermine également quand la procédure d'adoption est censée être terminée.

14. La réduction d’impôt précitée n’est plus accordée à partir de l’exercice d’imposition 2026 (8).

(8) Art. 69 et 90, al. 4, L 18.12.2025.

15. Comme mentionné dans le texte légal ci-avant, la réduction d'impôt était accordée durant la période imposable au cours de laquelle la procédure d'adoption était terminée, pour les dépenses faites au cours de cette période imposable et des cinq périodes imposables précédentes.

Le contribuable ne peut donc pas bénéficier de la réduction d’impôt si la date de fin de la procédure d’adoption tombe dans une période imposable liée à l'exercice d'imposition 2026 ou suivant, même si la procédure d’adoption a été entamée au cours d'une période imposable antérieure.

Dans le cas où la procédure d'adoption débouche effectivement sur une adoption, la procédure est censée être terminée à la date de la transcription de l'adoption dans les registres de l'état civil. Dans le cas où la procédure d'adoption ne débouche pas sur une adoption, la procédure est censée être terminée à la date de la rupture de la convention avec le service d'adoption agréé (9).

(9) Art. 6318/16, § 2, arrêté royal d’exécution du Code des impôts sur les revenus (AR/CIR 92).

6. Réduction d’impôt pour primes pour une assurance protection juridique

16. Avant la suppression, cette réduction d’impôt était visée à l’art. 14549, CIR 92, qui était rédigé comme suit :

§ 1. Une réduction d'impôt est accordée pour les primes que le contribuable a réellement payées durant la période imposable pour un contrat d'assurance protection juridique au sens de l'article 154 de la loi du 4 avril 2014 relative aux assurances qu'il a souscrit à titre individuel auprès d'une entreprise d'assurance établie au sein de l'Espace économique européen et qui remplit toutes les conditions prévues au chapitre 2 de la loi du 22 avril 2019 visant à rendre plus accessible l'assurance protection juridique.

Les paiements visés à l'alinéa 1er ne sont pris en considération qu'à concurrence d'un montant de 195 euros (montant de base) par période imposable.

La réduction d'impôt est égale à 40 % du montant à prendre en considération.

§ 2. La réduction d'impôt est accordée sur base d'une attestation annuelle délivrée par l'assureur confirmant que le contrat remplit toutes les conditions prévues au chapitre 2 de la loi du 22 avril 2019 visant à rendre plus accessible l'assurance protection juridique.

Le Roi détermine la forme et le contenu de l'attestation visée à l'alinéa 1er, ainsi que le délai dans lequel elle doit être délivrée.

17. La réduction d’impôt précitée n’est plus accordée à partir de l’exercice d’imposition 2026 (10).

(10) Art. 70 et 90, al. 4, L 18.12.2025.

18. Les dispositions relatives aux obligations d'information des assureurs protection juridique de communiquer annuellement à l'administration les données concernant les contrats d'assurance protection juridique reprises dans l'art. 323/1, § 1er, al. 3, CIR 92, sont également abrogées à partir du 01.01.2026 (11).

(11) Art. 83 et 90, al. 6, L 18.12.2025.

A partir de l’exercice d’imposition 2026, les assureurs ne doivent donc plus établir les attestations en la matière.

7. Réduction d'impôt pour les dépenses exposées pour l'installation d'une borne de recharge

19. Avant la suppression, cette réduction d’impôt était visée à l’art. 14550, CIR 92, qui était rédigé comme suit :

§ 1. Il est accordé une réduction d'impôt pour les dépenses qui sont effectivement payées par le contribuable pendant la période imposable pour l'installation d'une borne de recharge fixe pour voitures électriques dans ou à proximité immédiate de l'habitation où le contribuable a établi son domicile au 1er janvier de l'exercice d'imposition.

Les dépenses visées à l'alinéa 1er comprennent les dépenses pour l'achat à l'état neuf d'une borne de recharge et son installation, ainsi que les dépenses pour le contrôle de cette installation.

Les dépenses visées à l'alinéa 1er doivent être payées au cours de la période allant du 1er septembre 2021 jusqu'au 31 août 2024 inclus.

La réduction d'impôt est accordée lorsqu'il est satisfait simultanément aux conditions suivantes:

1° la borne de recharge peut être digitalement connectée, via un protocole standardisé, à un système de gestion, en ce compris celui des tierces parties au plus tard le 1er janvier 2023, lequel peut renseigner le temps de charge et la capacité de charge de la borne de recharge, qui est capable de renvoyer des notifications sur la capacité de charge réelle et des notifications d'état, et dont la connexion est librement mise à disposition des utilisateurs. Le protocole standardisé mentionné plus haut est soit de type OCPP, soit un protocole propre dont la description est reprise dans les documents techniques de la borne de recharge, soit d'un autre standard international développée pour cette connexion. Le type de connexion est mentionné dans les spécifications techniques de la borne de recharge;

2° la borne de recharge utilise uniquement de l'électricité qui est fournie sur la base d'un contrat avec un fournisseur d'électricité qui s'engage à ne fournir que de l'électricité produite à partir de sources d'énergie renouvelables, ou qui est produite sur place au moyen de sources d'énergies renouvelables;

3° l'installation est approuvée par un organisme de contrôle agréé;

4° le contribuable n'a pas postulé la réduction d'impôt pour une période imposable antérieure.

La condition visée à l'alinéa 4, 2°, doit être remplie le 1er janvier de l'exercice d'imposition lié à la période imposable pendant laquelle les dépenses visées à l'alinéa 1er sont faites.

La réduction d'impôt n'est pas applicable aux dépenses:

1° qui sont prises en considération à titre de frais professionnels réels;

2° qui donnent droit à la déduction pour investissement visée à l'article 69;

3° qui sont remboursées par l'employeur du contribuable ou la personne morale dont il est dirigeant d'entreprise au titre de dépenses propres à l'employeur ou à la personne morale.

§ 2. Le montant pour lequel la réduction d'impôt est octroyée ne peut excéder 1.750 euros par borne de recharge, ou 8.000 euros par borne de recharge bidirectionnelle, et par contribuable. Ces montants ne sont pas indexés conformément à l'article 178.

La réduction d'impôt est égale à:

- 45 % des dépenses à prendre en considération payées en 2021 ou 2022;

- 30 % des dépenses à prendre en considération payées en 2023;

- 15 % des dépenses à prendre en considération payées en 2024.

Lorsqu'une imposition commune est établie, la réduction d'impôt est répartie proportionnellement en fonction du revenu imposé conformément à l'article 130 de chaque conjoint dans l'ensemble des revenus des deux conjoints imposés conformément à l'article 130.

§ 3. Le contribuable tient les documents suivants à la disposition de l'administration:

1° les factures pour les dépenses visées au paragraphe 1er, alinéa 2;

2° la preuve du paiement des dépenses visées au paragraphe 1er, alinéa 2;

3° les documents probants permettant d'établir que la borne de recharge répond aux conditions visées au paragraphe 1er, alinéa 4, 1° et 2°;

4° l'attestation délivrée dans le cadre de l'inspection visée au paragraphe 1er, alinéa 4, 3°.

La facture pour l'installation de la borne de recharge indique l'adresse où la borne de recharge est installée.

§ 4. Afin de bénéficier de la réduction d'impôt visée au paragraphe 2, le contribuable doit joindre la facture de l'installation de la borne de recharge et l'attestation délivrée dans le cadre de l'inspection visée au paragraphe 1er, alinéa 4, 3°, à sa déclaration aux impôts sur les revenus pour l'exercice d'imposition lié à la période imposable pour laquelle il demande la réduction d'impôt.

20. La réduction d'impôt précitée est abrogée à partir de l'exercice d'imposition 2026 (12). Cette réduction d'impôt était temporaire et n’était octroyée que pour les dépenses payées jusqu’au 31.08.2024 inclus.

(12) Art. 71 et 90, al. 4, L 18.12.2025.

8. Exonération des interventions de l'employeur dans le prix d'achat payé par le travailleur pour un pc neuf

21. Avant la suppression, cette exonération était visée à l’art. 38, § 1er, al. 1er, 17°, CIR 92, qui était rédigé comme suit :

§ 1. Sont exonérées:

…

17° à concurrence de 550 euros (montant de base) maximum par période imposable, les interventions de l'employeur dans le prix d'achat payé par le travailleur pour l'achat à l'état neuf d'un pc avec ou sans périphériques, connexion internet et abonnement à l'internet, à condition que les rémunérations brutes imposables de ce travailleur n'excèdent pas 21.600 euros (montant de base) et sans que cet employeur ne puisse à aucun moment être lui-même propriétaire des éléments susmentionnés. En ce qui concerne l'achat d'un pc ou de périphériques, cette exonération n'est octroyée qu'une fois par période de trois périodes imposables ;

…

22. Cette exonération est dorénavant limitée aux interventions de l’employeur faites au plus tard le 30.09.2025. Cette exonération ne sera donc plus accordée aux interventions de l’employeur faites à partir du 01.10.2025 (13).

(13) Art. 53 et 90, al. 1er, L 18.12.2025.

23. L'art. 533, CIR 92, prévoyait un régime transitoire pour l'ancien régime d'exonération applicable à l'intervention de l'employeur dans un plan PC privé. Cette disposition transitoire était applicable aux interventions de l'employeur en exécution d'offres faites avant le 01.01.2009. Étant donné que l'exonération est supprimée pour les interventions faites à partir du 01.10.2025, cette disposition transitoire est également supprimée (14).

(14) Art. 85 et 90, al. 1er, L 18.12.2025.

9. Diminution du taux de la réduction d'impôt pour libéralités

24. Cette réduction d’impôt est visée à l’art. 14533, § 1er, al. 3, CIR 92, qui était rédigé comme suit avant la modification:

§ 1. Il est accordé une réduction d'impôt pour les dépenses suivantes qui sont effectivement payées pendant la période imposable:

…

La réduction d'impôt pour les libéralités visées à l'alinéa 1er est accordée à condition qu'elles atteignent au moins 25 euros (montant de base) et qu'elles soient justifiées par une attestation que les organismes visés à l'alinéa 1er, 1° à 4°, sont tenus de délivrer au contribuable qui les a effectuées.

La réduction d'impôt est égale à 45 % des libéralités faites réellement.

…

25. Le taux de cette réduction d'impôt diminue de 45 p.c. à 30 p.c. à partir de l’exercice d’imposition 2026 (15).

(15) Art. 67 et 90, al. 4, L 18.12.2025.

III. Dispositions légales

26. Art. 53, art. 63 à 71, art. 83, art. 85 et art. 90, al. 1er, 4, 6 et 8, de la loi du 18.12.2025 portant des dispositions diverses (MB 30.12.2025 - Numac : 2025009647).

Réf. interne : 746.301

Yorum Yazın