Tax Man Brussels, Réforme 30bis/30ter : retenue sur factures dès le 1er mai 2026 (ONSS + SPF Finances + INASTI)

À compter du 1er mai 2026, la logique de contrôle “dettes sociales/fiscales” liée à l’obligation de retenue sur factures franchit un cap : les dettes sociales des travailleurs indépendants (INASTI) entrent dans l’évaluation, aux côtés des dettes ONSS et SPF Finances. Concrètement, le donneur d’ordre (ou l’entrepreneur principal) devra anticiper un risque de retenue plus fréquent, donc un impact direct sur la trésorerie, la conformité contractuelle et la gestion administrative.

.png)

1) Rappel : qui est concerné et quand faut-il contrôler ?

Secteurs visés

Le mécanisme vise les chaînes de sous-traitance dans des secteurs “sensibles”, notamment :

travaux immobiliers (construction, installation, entretien, nettoyage, etc. — art. 30bis),

gardiennage/surveillance et certaines activités du secteur de la viande (art. 30ter).

Moments où le contrôle est obligatoire

Le contrôle doit être fait :

à la conclusion du contrat, et

avant le paiement de chaque facture (et donc à chaque tranche/acompte).

Point clé 2026 : l’évaluation ne se limite plus au duo ONSS/SPF Finances ; elle intègre aussi la situation “cotisations sociales indépendants”.

2) Ce qui change au 1er mai 2026 : l’INASTI entre dans la décision

Jusqu’ici, le contrôle portait sur :

dettes fiscales (SPF Finances),

dettes sociales ONSS.

À partir du 1er mai 2026, s’ajoute :

dettes sociales dans le statut social des indépendants (INASTI) → retenue potentielle de 15%.

Une source pratique (UCM) confirme la date cible 1er mai 2026 et la mécanique de retenue INASTI à 15%.

Le SPF Finances rappelle aussi le cadre “responsabilité solidaire” et l’obligation de contrôle à la passation + paiement.

3) Taux de retenue : lecture opérationnelle (et plafond)

Règles usuelles (référence pratique)

15% si dettes fiscales (SPF Finances)

35% si dettes sociales ONSS

Extension 2026 (indépendants)

15% si dettes INASTI (statut social des indépendants)

Plafond

Le total reste plafonné à 50% du montant hors TVA (logique de cumul).

Attention : l’ITAA évoque une granularité “15–35–50%” côté ONSS + neutralisation INASTI dès que le total atteint 50% — c’est une lecture “terrain” issue de leur communication. À traiter comme information opérationnelle, en attendant les précisions formelles dans les instructions/outils.

4) Outils et procédure : vers une consultation “centralisée”

Aujourd’hui : contrôle via “Check Obligation de retenue”

Le SPF Finances décrit un écran synoptique permettant de voir si une entreprise est soumise à retenue (sans détail financier).

ONSS : web service billRetainment (tech/API)

L’ONSS met à disposition un web service REST billRetainment (usage software/ERP) pour :

vérifier l’obligation de retenue (volet social),

préparer des paiements ONSS avec communication structurée générée automatiquement.

Changement annoncé au 1er mai 2026 (version “nouveau Billretainment”)

Selon l’ITAA, la nouvelle version de Billretainment interrogerait automatiquement ONSS + INASTI + SPF Finances et rendrait un résultat centralisé unique (retenue sociale/fiscale + % + référence de consultation).

Accès / convention : l’ITAA indique qu’une nouvelle convention Billretainment devrait être signée, y compris pour les mandataires (experts-comptables / conseillers fiscaux), avec demande via une adresse ONSS dédiée.

5) Risques concrets : responsabilité solidaire + “payer deux fois”

Le SPF Finances rappelle le principe : si vous ne respectez pas strictement l’obligation de retenue, ONSS/SPF peuvent vous considérer responsable solidaire des dettes de votre cocontractant.

Des sources “terrain” (hub.brussels / PIA / UCM) insistent sur le risque financier : paiement du fournisseur + rappel/majorations si la retenue n’a pas été appliquée correctement.

6) Plan d’action Tax Man Brussels (d’ici le 1er mai 2026)

A. Pour les donneurs d’ordre / entrepreneurs principaux (conformité & cash)

Cartographier vos fournisseurs/sous-traitants par secteur (30bis/30ter) et par fréquence de facturation.

Standardiser une procédure :

contrôle à la signature + contrôle avant chaque paiement,

archivage de la preuve (référence de consultation / capture / export).

Mettre à jour les clauses contractuelles :

clause “retenue légale” + modalités de preuve,

clause sur impact trésorerie et délais de paiement (éviter les litiges commerciaux).

Adapter le processus de paiement : double virement potentiel (solde au fournisseur + retenue aux autorités).

B. Pour les indépendants / sous-traitants (prévention commerciale)

Anticiper le risque d’apparition en base : si dettes, vous serez mécaniquement “retenu à la source” par les clients pros.

Priorité : plan de paiement (si possible) et régularisation pour éviter la répétition des retenues et l’effet réputationnel.

C. Pour les fiduciaires / conseillers

Vérifier les implications “outillage” (mandats/conventions) si vous utilisez des intégrations logicielles/ERP via web service.

7) Point politique-profession : l’ITAA s’oppose au “nouveau mandat”

L’ITAA annonce une opposition à l’introduction du nouveau mandat requis pour l’accès au webservice, en arguant d’une charge administrative supplémentaire, et indique vouloir interpeller les autorités compétentes.

Lecture Tax Man Brussels :

sur le terrain, cela signifie un risque de friction pour les cabinets (mandats, conventions, paramétrages),

et une période de transition où les entreprises devront gérer en parallèle conformité légale + adaptation digitale (ERP, workflows de paiement, preuves).

Mini-FAQ (opérationnelle)

Une entreprise “particulier” est-elle concernée ?

En pratique, la mesure vise les clients professionnels / chaînes de sous-traitance ; les sources pratiques excluent l’usage strictement privé.

Que conserver comme preuve ?

La logique administrative est : preuve de consultation (référence) + facture + traces de virements (retenue et solde). La “référence de consultation” est explicitement mentionnée dans le schéma annoncé pour le nouveau Billretainment.

Quel est le réflexe qui évite 80% des ennuis ?

Contrôle avant paiement, systématique, même en cas d’acompte.

Si vous le souhaitez, je peux vous produire une checklist A4 “procédure interne” (prête à envoyer à votre équipe/clients) + un modèle de clause contractuelle “retenue légale 30bis/30ter (ONSS/SPF/INASTI)” en français (et version NL/EN si nécessaire).

une checklist A4 “procédure interne” (prête à envoyer à votre équipe/clients) + un modèle de clause contractuelle “retenue légale 30bis/30ter (ONSS/SPF/INASTI)” en français (et version NL/EN si nécessaire).

Voici un document opérationnel Tax Man Brussels, structuré pour un usage interne ou transmission à vos clients. Il est conforme à la réforme applicable au 1er mai 2026 et couvre ONSS, SPF Finances et INASTI.

TAX MAN BRUSSELS

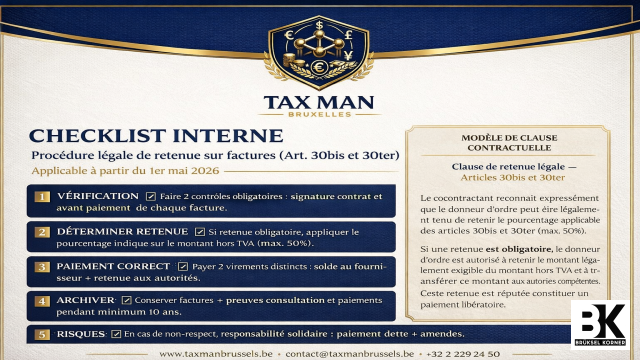

Checklist interne A4 – Procédure légale de retenue sur factures (Art. 30bis et 30ter)

Applicable à partir du 1er mai 2026

1. Objectif

Garantir la conformité légale en matière de retenue obligatoire sur factures lorsque le cocontractant présente des dettes :

sociales (ONSS),

fiscales (SPF Finances),

ou sociales en qualité d’indépendant (INASTI).

Cette obligation vise à éviter la responsabilité solidaire du donneur d’ordre.

2. Champ d’application

Cette procédure s’applique lorsque l’entreprise :

☐ agit comme donneur d’ordre

☐ agit comme entrepreneur principal

☐ agit comme entrepreneur intermédiaire

Dans les secteurs suivants :

☐ travaux immobiliers (construction, entretien, nettoyage, installation, etc.)

☐ gardiennage / surveillance

☐ secteur de la viande (activités spécifiques visées par la loi)

3. Étape 1 – Vérification obligatoire du cocontractant

Moment du contrôle (obligatoire dans les deux cas) :

☐ Avant la signature du contrat

☐ Avant chaque paiement de facture ou acompte

Procédure :

☐ Consulter le webservice officiel Billretainment / Check retenue

☐ Vérifier :

Retenue sociale ONSS : oui / non

Retenue fiscale SPF Finances : oui / non

Retenue INASTI (indépendant) : oui / non

Pourcentage applicable

☐ Enregistrer la preuve de consultation :

référence officielle

capture PDF ou export

date et heure

☐ Archiver la preuve dans le dossier fournisseur

Responsable : __________________

Date : __________________

4. Étape 2 – Détermination de la retenue

Si aucune retenue :

☐ payer 100 % de la facture

Si retenue obligatoire :

☐ appliquer le pourcentage indiqué sur le montant hors TVA

Barèmes indicatifs :

dettes fiscales : 15 %

dettes ONSS : jusqu’à 35 %

dettes INASTI : 15 %

maximum total : 50 %

5. Étape 3 – Paiement correct

Obligatoire : effectuer deux paiements distincts

Paiement 1 : au fournisseur

☐ Montant facture – retenue

Paiement 2 : à l’administration (ONSS ou SPF Finances)

☐ Utiliser le numéro de compte officiel

☐ Utiliser la communication structurée obligatoire

☐ Respecter le délai légal

Joindre au dossier :

☐ preuve paiement fournisseur

☐ preuve paiement retenue

☐ copie facture

6. Étape 4 – Archivage obligatoire

Conserver pendant minimum 10 ans :

☐ facture

☐ preuve consultation

☐ preuve paiements

☐ contrat

7. Risques en cas de non-respect

Le donneur d’ordre peut être tenu responsable :

paiement de la dette du cocontractant

amendes

intérêts

paiement double

8. Responsable interne

Nom : __________________

Fonction : __________________

Signature : __________________

Date : __________________

Modèle de clause contractuelle – Version FR

Clause de retenue légale – Articles 30bis et 30ter

Le cocontractant reconnaît expressément que le donneur d’ordre est soumis aux obligations légales prévues par les articles 30bis et 30ter de la loi du 27 juin 1969 relative à la sécurité sociale et par les dispositions fiscales applicables.

Le donneur d’ordre est tenu de vérifier, préalablement à tout paiement, si le cocontractant présente des dettes sociales ou fiscales auprès de :

l’Office National de Sécurité Sociale (ONSS),

le SPF Finances,

l’Institut National d’Assurances Sociales pour Travailleurs Indépendants (INASTI).

Si une retenue est légalement obligatoire, le donneur d’ordre est autorisé à retenir le pourcentage légal applicable sur le montant de la facture hors TVA et à verser ce montant directement à l’autorité compétente.

Cette retenue est réputée constituer un paiement valable et libératoire à concurrence du montant retenu.

Le cocontractant renonce à toute contestation relative à ce paiement et reconnaît que le donneur d’ordre agit conformément à ses obligations légales.

Le cocontractant s’engage à informer immédiatement le donneur d’ordre de toute modification de sa situation sociale ou fiscale.

Contractual clause – English version

Legal withholding clause – Articles 30bis and 30ter

The contractor acknowledges that the client is subject to the legal withholding obligations under Articles 30bis and 30ter of the Belgian Social Security Act of 27 June 1969 and applicable tax provisions.

Before any payment, the client is required to verify whether the contractor has outstanding debts towards:

the National Social Security Office (ONSS),

the Belgian Federal Public Service Finance,

the National Institute for the Social Security of the Self-Employed (INASTI).

If a legal withholding obligation applies, the client is entitled to withhold the legally required percentage from the invoice amount excluding VAT and to transfer this amount directly to the competent authority.

Such withholding shall be considered as valid payment discharging the client from its payment obligation to the extent of the withheld amount.

The contractor waives any claim related to such withholding and acknowledges that the client acts in compliance with legal obligations.

The contractor undertakes to immediately inform the client of any change in its social or fiscal status.

Contractuele clausule – Nederlandse versie

Wettelijke inhoudingsclausule – Artikelen 30bis en 30ter

De opdrachtnemer erkent dat de opdrachtgever onderworpen is aan de wettelijke inhoudingsverplichtingen voorzien in de artikelen 30bis en 30ter van de wet van 27 juni 1969 betreffende de sociale zekerheid en de toepasselijke fiscale bepalingen.

De opdrachtgever is verplicht vóór elke betaling na te gaan of de opdrachtnemer sociale of fiscale schulden heeft bij:

de Rijksdienst voor Sociale Zekerheid (RSZ),

de FOD Financiën,

het Rijksinstituut voor de Sociale Verzekeringen der Zelfstandigen (RSVZ).

Indien een wettelijke inhouding verplicht is, heeft de opdrachtgever het recht het wettelijk bepaalde percentage in te houden op het factuurbedrag exclusief BTW en dit bedrag rechtstreeks over te maken aan de bevoegde instantie.

Deze inhouding geldt als een geldige en bevrijdende betaling ten belope van het ingehouden bedrag.

De opdrachtnemer doet afstand van elk bezwaar met betrekking tot deze inhouding en erkent dat de opdrachtgever handelt overeenkomstig zijn wettelijke verplichtingen.

De opdrachtnemer verbindt zich ertoe de opdrachtgever onmiddellijk te informeren over elke wijziging in zijn sociale of fiscale toestand.

Yorum Yazın